Solving for Financial Inclusion: Our Experience from the Sanjaynagar Project (Pt. 2)

Our holistic approach towards the Sanjaynagar Slum Rehabilitation Project got us involved in finding a financial solution for the homeowners to make their contribution, which revealed the struggles faced by marginalised groups to access formal credit. Our team, along with our social partner Snehalaya and peer-to-peer lending platform Rang De worked together on a home loan product for the residents of Sanjaynagar. We are sharing our learnings from this Financial Inclusion model in 2 parts. In part 2, Shashank Mittal from our team shares an overview of the situation in India and a summary of our work in Sanjaynagar.

Challenges and Reflections

Banks often justify not servicing the poor by classifying them as high-risk and expensive to serve (high transaction costs). However, the growth in the wealth of informal money lenders, and success of MFIs has happened on the backs of these very communities. Contrary to popular belief, the poor incur a much higher cost for credit. And in most cases, repay in time to avoid losing assets put down as collateral, and to maintain relationships with the limited sources of credit available to them. This proves amply that they have the capacity to pay.

In Sanjaynagar too, the ability to pay is sufficiently established. The Covid-19 pandemic did disrupt livelihoods and posed difficulties. However, many have recovered and found other work as the city and district opened up. Most residents, though, continue to be informally employed and earn daily wages.

It is the willingness to pay that has been a difficult one for us to decipher. It should be mentioned that among the 27 borrowers in the program as of April 2022, the repayment rate has been 100% albeit with some delays due to circumstantial challenges. So, this is certainly not the case with a majority of the community. There are always a couple of willful defaulters among a hundred, and that is to be expected. However, it is the influence of the few defaulters on the morale and intent of the remaining borrowers that has been difficult to manage.

In addition to low interest rates, the Rang De model also does not impose any hefty fines for late repayments. Borrowers can make the repayments at their convenience, based on availability of funds, before or on the due date. There is no recollection agent roaming the neighborhood around the due date, building pressure. Lastly, this is an unsecured loan, leveraging the trust of the social impact partner organization (in this case, Snehalaya), with the community.

We repeatedly find ourselves asking the question: What do we do (or, what are we not doing) to ensure that people continue to repay responsibly, in the absence of the typical pressure building techniques and consequences employed by other lending institutions?

Despite these challenges though, it is worth mentioning that the first phase of the project has been completed, and all delayed repayments, whether due to financial challenges that arose during the 2nd wave of Covid-19, or were willingly being held back, have been paid by the borrowers. The community came together to hold each other accountable and pressure the defaulters to repay. As of today, our repayment rate stands at 100%.

True Cost of Financial Inclusion

Simply opening or having a bank account does not enable one to use/leverage formal institutions of credit to one’s advantage. Schemes such as PM Jan Dhan Yojana demonstrate the government’s intent in enabling financial inclusion at a policy level. However, it does not lead to true financial inclusion.

For this to be achieved, there is a lot of training and behavioural change work to be done on the ground, especially with people who have never had access to these services before. For those earning, spending and saving in cash on a daily basis, there is a need for immense hand holding to enable learning and for this behaviour change to happen. And this requires resources, both financial and human.

Who will take this up? Who will bear the cost?

It is civil society organizations that enjoy strong relationships and have built trust with the communities they serve, that are in a strategically advantageous position to foster this enabling environment. It is clear to us from our pilot in Sanjaynagar that the true cost of financial inclusion is very high, and over the years, grassroots NGOs in the country have bridged the gap in preparing and enabling people to engage with the formal banking sector. The self-help group movement in the country is one such example.

While some AHFCs (Affordable Housing Finance Companies) have also played an important role in making affordable finance available to low-income homeowners, their high attrition rate suggests that they function more as entry points for first time borrowers, and thus will always have higher operational costs.

Finance companies, NGOs/CSOs and others directly or indirectly engaged in financial inclusion need monetary support to run these programs. It is unfair to pass on the burden of these costs to the first-time lenders themselves in the form of high interest rates, fees and other charges. It is a failure of the market to have left these communities unserved till today, and efforts now to reach out to them must be supported with the required financial resources (philanthropic and CSR donations, as well as subsidies and support from the government). Else we risk our promise of financial inclusion being limited to lakhs of Jan Dhan accounts with single digit balances, and no transactions.

लोगों को बैंकिंग सिस्टम से जोड़ने का हमारा संजयनगर प्रोजेक्ट का अनुभव (Pt. 2)

संजयनगर स्थानीय पुनर्वास प्रोजेक्ट में सकल रूप से जुड़े होने के कारण हम मकान मालिकों के लिए उनके हिस्से की आर्थिक योगदान का हल निकालने में लग गए, जिससे हम कम आय वर्ग के लोगों को लोन न मिल पाने की असुविधाओं से वाकिफ़ हुए। हमारी टीम ने हमारे सामाजिक पार्टनर स्नेहालय और रंग दे नामक संस्था के साथ मिलकर संजयनगर के लोगों के लिए एक होम लोन प्रोडक्ट बनाया। हमारे इस अनुभव को हम दो हिस्सों में आपके साथ शेयर करेंगे। यह दूसरा हिस्सा हमारे टीम के शशांक मित्तल ने लिखा है, जहाँ उन्होंने देश की स्थिति और हमारे संजयनगर में हुए काम का एक संक्षिप्त वर्णन किया है।

चुनौतियाँ और कुछ विचार

गरीबों को अपनी सेवाएं उपलब्ध न कराने के कारणों में बैंक्स अक्सर कहते है कि उनके लिए रिस्क और सेवाओं के खर्चे, दोनों बहुत ज़्यादा है। लेकिन साहूकारों के बढ़ते कमाई और MFIs की तरक्की, दोनों ही गरीब वर्ग के लोगों के बल पे हुई है। देखा जाए तो गरीबों के लिए लोन की कीमत कई ज़्यादा है, और इसी वजह से वो अपने किश्त सही समय पे भरने की कोशिश करते है, ताकि अपने गिरवी रखे सम्पति को खो न दे और लेनदारों से अच्छे सम्बन्ध बनाये रख सके। इससे यह साबित होता है कि उन में लोन चुकाने की भरपूर क्षमता है।

संजयनगर के लोगों में भी लोन चुकाने की पूरी क्षमता है। कोविड में कई लोगों ने अपने रोज़गार खोये थे और बहुत कठिंनायियों का सामना किया। लेकिन उनमे से ही कइयों ने लॉकडाउन खुलते ही कमाने के नयी तरीके ढूंढ लिए। यहाँ के ज़्यादातर लोग अभी भी पक्की नौकरी में नहीं है और दिन के हिसाब से काम करते है।

हम लोगों की सहमति से ज़्यादा उनके लोन न चुकाने की इच्छा की गुत्थी नहीं सुलझा पाए है। यह कहना ज़रूरी है कि अप्रैल 2022 तक सभी 27 कर्जदारों ने अपने किश्त चुकाए थे, हालांकि कुछ लोगों ने अपने हालातों के कारण थोड़ी देर लगायी। तो ये समस्या समुदाय के ज़्यादातर लोगों से सम्बंधित नहीं है। हर जगह एक-आद लोन की भरपाई न करनेवाले लोग मिल ही जाते है और हम इसके लिए तैयार थे। लेकिन इन मुट्ठीभर लोगों का बाकियों के मनोबल पे जो असर होता है, उसे संभालना काफी कठिन साबित हुआ है।

कम ब्याज के अलावा रंग दे के स्कीम में समय पे किश्त न भरने का कोई बड़ा दंड भी नहीं है। लोग आखरी तारीख तक अपने किश्त अपने सहूलियत के हिसाब से भर सकते है। दबाव डालने के लिए कोई एजेंट या गुंडा गल्ली-गल्ली घूमकर उन्हें हड़काने नहीं आता। और सबसे ज़्यादा ज़रूरी बात यह है कि इस स्कीम के अंतर्गत लोगों को अपनी सम्पति गिरवी भी नहीं रखनी पड़ती, और उन्हें लोन केवल पार्टनर संस्था के भरोसे के बल पे दी जाती है (हमारे केस में स्नेहालय)

हम बार बार खुद से यही सवाल पूछते है कि हम ऐसा क्या करें (या ऐसा क्या नहीं कर रहे है) की लोग बिना किसी ज़ोर ज़बरदस्ती या दबाव से अपने किश्त ज़िम्मेदारी से भरते रहे?

सभी चुनौतियों के बावजूद हम गर्व से कह सकते हैं कि संजयनगर की पहली बिल्डिंग मार्च 2022 में लोगों को सौंप दी गयी थी। यहाँ के लोगों ने एक दुसरे की जवाबदारी लेते हुए इस बात का ध्यान रखा कि जितने भी लोन के किश्ते कोविड-सम्बंधित परेशानियों के वजह से या जान-बूझ के नहीं भरे गए थे, सभी 100% चूका दिए जाए।

लोगों को आर्थिक संस्थाओं से जोड़ने की असली कीमत

सिर्फ खाता होने या खोल देने से लोग बैंकों की सुविधाओं का फायदा नहीं उठा पाते। सरकारी स्कीम्स, जैसे प्रधान मंत्री जन धन योजना, सरकार की आर्थिक समावेशन (financial inclusion) को राष्ट्रीय नीति के स्तर पर लाने की नीयत ज़ाहिर करती है, पर यह अकेले काफी नहीं।

इसके लिए लोगों को बहुत सारी ट्रेनिंग देनी होगी और उनके साथ व्यावहारिक बदलाव पे काम करना होगा, खासकर ऐसे लोग जिन्होंने कभी बैंक या किसी आर्थिक संस्था के साथ काम न किया हो।

जिन लोगों की कमाई, खर्चे और बचत, तीनो ही दिन के हिसाब से नकद में होती है, उनकी आदतों और सोच में बदलाव लाने के लिए बहुत मदद की ज़रूरत है। और इस स्तर की ट्रेनिंग करने के लिए एक बड़े बजट और साथ में सिखानेवाले लोगों का होना बहुत ज़रूरी है।

आखिर इस खर्चे को उठाने की क्षमता किस में है?

NGO और अन्य संस्थाए जिनका समुदाय के लोगों के साथ एक गहरा, भरोसे का रिश्ता है, वो इस ट्रेनिंग के लिए एक अच्छा ज़रिया बन सकते है। हमारे इस छोटे से लोन प्रोडक्ट से हमें यह समझ में आ गया है कि लोगों को आर्थिक संस्थाओं से जोड़ने की असली कीमत काफी ज़्यादा है, और NGOs के ही मदद से देश में कई लोग अब बैंक्स जैसी संस्थाओं से जुड़ पाए है। स्वयं सहायता समूह (Self Help Groups (SHGs)) का देश भर में फैलाव इसका एक उद्धरण है।

Affordable Housing Finance Companies (AHFCs) भी कुछ हद तक सस्ते शर्तों पर कम आय वर्ग के लोगों को लोन देने में सफल रहें है, लेकिन लोग यहाँ से लोन लेने के बाद सीधे बैंक्स से लेन-देन कर पाते है। नतीजा यह है कि AHFCs केवल पहली बार लोन लेनेवालों को मदद कर पाते है, और उनके लिए सेवाएं उपलब्ध कराने के खर्चे हमेशा ज़्यादा रहते है।

चाहे कोई सामाजिक संस्था हो या आर्थिक, या कोई और जो लोगों को आर्थिक श्रोतों से जोड़ने के मकसद में लगे हो, इन सभी को अपने प्रोग्राम चलने के लिए खुद आर्थिक मदद की ज़रुरत है। इसका खर्चा पहली बार लोन लेनेवालों के सर पे भारी ब्याज या फीस के रूप में डालना एक बहुत बड़ी ना-इंसाफ़ी है। यह मार्किट की असफलता रही है कि गरीब वर्ग के लोग आज भी बैंकों से जुड़ नहीं पाए है, और इस फासले को दूर करने के लिए जो भी प्रोग्राम ज़रूरी है उन्हें आर्थिक रूप से सपोर्ट करना चाहिए। यह सपोर्ट दान देनीवाली संस्थाओं, कॉर्पोरेट कंपनियों या सब्सिडी के रूप में सरकार से आ सकती है। वरना लोगों को बैंकों से जोड़ने का वादा आज के लाखों से ज़्यादा खाली जान धन खातों पे आके ही ख़तम हो जाएगा।

लोगों को बैंकिंग सिस्टम से जोड़ने का हमारा संजयनगर प्रोजेक्ट का अनुभव (Pt. 1)

संजयनगर स्थानीय पुनर्वास प्रोजेक्ट में सकल रूप से जुड़े होने के कारण हम मकान मालिकों के लिए उनके हिस्से के आर्थिक योगदान का हल निकालने में लग गए, जिससे हम कम आय वर्ग के लोगों को लोन न मिल पाने की असुविधाओं से वाकिफ़ हुए। हमारी टीम ने हमारे सामाजिक पार्टनर स्नेहालय और रंग दे नामक संस्था के साथ मिलकर संजयनगर के लोगों के लिए एक होम लोन प्रोडक्ट बनाया। हमारे इस अनुभव को हम दो हिस्सों में आपके साथ शेयर करेंगे। यह पहला हिस्सा हमारे टीम के शशांक मित्तल ने लिखा है, जहाँ उन्होंने देश की स्थिति और हमारे संजयनगर में हुए काम का एक संक्षिप्त वर्णन किया है।

कम आय वर्ग के लिए घर निर्माण की आर्थिक व्यवस्था

भारत के शहरों में तकरीबन 2.6 – 3.7 करोड़ ऐसे परिवार है जो आर्थिक रूप से कमज़ोर (Economically Weaker Section (EWS)) और कम आय वर्ग (Low-Income Group (LIG)) में आते है, और कच्चे मकानों में बुरे हालातों में रहते है (Source: IDR)। सरकार ने कई राज्य और राष्ट्रीय योजनाए, जैसे प्रधान मंत्री आवास योजना (PMAY-Urban), के तहत पक्के घरों की कमी की समस्या सुलझाने की कोशिश की है। फिर भी LIG के लोगों को अपने मकानों के लिए लोन मिल पाना, या खुद के पैसे जुटा पाना बहुत मुश्किल है।

Housing Finance Companies (HFC) और Affordable Housing Finance Companies (AHFC) एक तरह के गैर बैंकिंग वित्त्य कंपनियों (Non-Banking Financial Companies (NBFC)) में से है जिनका मुख्या काम घरों को खरीदने या उनके निर्माण के लिए आर्थिक साधन दिलाना है। AHFCs होने के बावजूद कम आय वर्ग के परिवारों को ज़मीन के कागज़ात या आमदनी का सबूत न होने, आदि, के वजह से घर की मरमत या निर्माण के लिए लोन नहीं मिल पाता। मरमतों के लिए उन्हें साहूकार, लेनदार या माइक्रो फाइनेंस इंस्टीटूशन्स (MFIs) से छोटे क़र्ज़ लेने पड़ते है। एक गरीब वर्ग के व्यक्ति के लिए उनका घर उनकी सम्पति का लगभग 60% हिस्सा होता है। घरों में निवेश कर पाना ऐसे लोगों के सामाजिक और आर्थिक विकास का एक महत्वपूर्ण ज़रिया बन सकता है।

संजयनगर समुदाय की स्थिति

संजयनगर एक संगठित और रौनक भरा समुदाय है, जहाँ के कई निवासी लगभग 40 साल से वहां रह रहे है। ज़्यादातर लोगों के पास पक्की नौकरी नहीं है और या तो वे दिन के हिसाब से काम करते है या फिर छोटे बिज़नेस चलाते है। आमदनी और खर्चा दोनों ही cash में होते है, और ज़्यादातर परिवार अपने खर्चे दिन की कमाई के हिसाब से ही कर पाते है।

संजयनगर के ज़्यादातर घरों में कम से कम एक सदस्य के पास बैंक में खाता है, खासकर जन धन योजना के खाते। लेकिन बहुत कम लोगों को बैंक से लेन-देन करना आता है। कुछ लड़कों ने बैंक और अन्य आर्थिक संस्थाओं से लोन लेकर मोटरसाइकिल, मोबाइल, आदि खरीदे है, लेकिन उनकी संख्या बहुत कम है। कुछ औरतों ने MFIs में समूह बनाकर पहले लोन लिए थे। MFIs के साथ काम करने के बावजूद हम ना इनको आर्थिक रूप से साक्षर, नाही आर्थिक संस्थाओं से जुड़ा हुआ मान सकते है। इनमें से कइयों के पास अपने पुराने लोन्स के कागज़ात भी नहीं है, नाही उन्हें लोन के ब्याज की कोई जानकारी या समझ है।

समुदाय की परिस्थितियों की वजह से जितने भी बैंक्स और HFCs से हमने लोगों को होम लोन्स देने की बात की, उन सभी ने मना कर दिया। उसका कारण यह था कि लोन देने के लिए बैंक्स को जिन कागज़ातों की ज़रुरत थी, या तो वो लोगों के पास नहीं थे, या संस्थाओं के लिए आर्थिक सेवाएं दिलाने का खर्च और रिस्क दोनों ही बहुत ज़्यादा पड़ने वाला था।

एक नया लोन प्रोडक्ट

हम जानते थे कि रंग दे एक इकलौती ऐसी सामाजिक NBFC है जो peer to peer lending, यानी एक व्यक्ति से दुसरे व्यक्ति को लोन देने का काम करती है, और जिनका उद्देश्य उन लोगों को सस्ते शर्तों पर लोन दिलाना है जिनको आर्थिक संस्थाओं से लोन नहीं मिल पाता। रंग दे के साथ हमने मिलकर एक ऐसा हाउसिंग लोन प्रोडक्ट बनाने का सोचा जिससे न केवल संजयनगर के लोगों को घर बनाने के लिए क़र्ज़ मिल सके, पर उनका लेन-देन सम्बंधित एक ऐतिहासिक रिकॉर्ड (credit history) भी बन सके, जिससे आगे जाकर संस्थाओं से लोन मिलने में उन्हें आसानी हो।

रंग दे के होम लोन प्रोडक्ट की कुछ विशेषताएं:

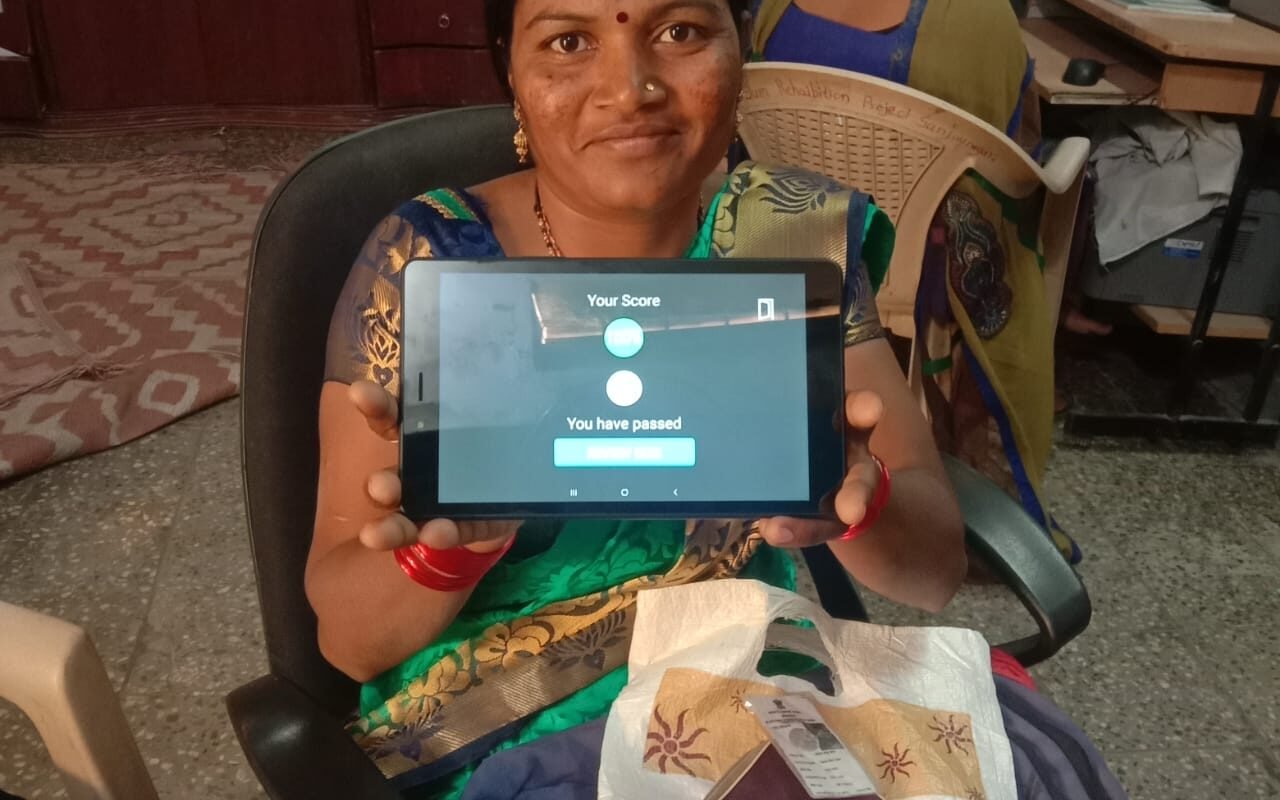

- आर्थिक साक्षरता ट्रेनिंग: 3-4 घंटे, जिसमे ज़रूरी आर्थिक मुद्दे जैसे घर का आर्थिक प्लानिंग करना, बचत बैंकों से लेन-देन करने के आम तरीके, आदि, बताये जाएंगे

- आर्थिक साक्षरता में सिखाये गए चीज़ों पे एक टेस्ट

- हर घर मालिक को 1 लाख रूपए तक का लोन

- लोन की अवधि: 12-36 महीने (रंग दे ने इस होम लोन की अवधि 36 महीने की रखी, जो आम होम लोन की अवधि से छोटी है। लेकिन लोगों की आमदनी, किश्त चुकाने की क्षमता और रंग दे के मॉडल को ध्यान में रखते हुए हमने यह बीच का रास्ता अपनाया)

- ब्याज: 5.5% simple (9.9% APR)

- किश्त भरने की अवधि: मासिक

- किश्त लौटने का ज़रिया: डायरेक्ट ट्रांसफर, या एक ख़ास बैंक अकाउंट जो हर घर मालिक के लिए खोला जाएगा

- हर घर मालिक का क्रेडिट हिस्ट्री और उससे सम्बंधित स्कोर

Solving for Financial Inclusion: Our Experience from the Sanjaynagar Project (Pt. 1)

Our holistic approach towards the Sanjaynagar Slum Rehabilitation Project got us involved in finding a financial solution for the homeowners to make their contribution, which revealed the struggles faced by marginalised groups to access formal credit. Our team, along with our social partner Snehalaya and peer-to-peer lending platform Rang De worked together on a home loan product for the residents of Sanjaynagar. We are sharing our learnings from this Financial Inclusion model in 3 parts. In part 1, Shashank Mittal from our team shares an overview of the situation in India and a summary of our work in Sanjaynagar.

Housing Finance for Economically Marginalised Groups

It is estimated that 26–37 million families belonging to the Economically Weaker Section (EWS) and Low-Income Group (LIG) in urban India live in informal housing in poor conditions (Source: IDR). In the absence of market-led solutions, various housing schemes by the state and central governments including the Pradhan Mantri Awas Yojana (PMAY-Urban) have attempted to solve for the housing problem for these groups. However, access and affordability of housing finance remains a key challenge for low-income communities.

Housing Finance Companies (HFC) and Affordable Housing Finance Companies (AHFC) are non-banking financial companies (NBFC) whose principal business is to finance the acquisition or construction of homes. Challenges such as clear land titles, ownership documentation (that makes the property mortgageable), proof of income etc. make it difficult for LIGs to access housing credit even through the AHFCs. Home-improvements are therefore typically financed through small credit from microfinance institutions (MFIs) and local money lenders. About 60% of a poor person’s assets are represented by their home. Enabling investment in housing can thus be a significant path forward to enable the social and economic advancement of economically marginalised households.

Situation at Sanjaynagar

Sanjaynagar is a vibrant and close-knit community, with many residents living here since the early 1980s. Most are informally employed, working as daily wagers, or running small retail businesses. Income and expenses are made in cash, and most families can only spend what they earn on a daily basis.

A majority of the households in Sanjaynagar have 1 or more family members with bank accounts, mostly Jan Dhan accounts. Very few, however, have the know-how and experience of dealing with banks. Some young men in the community have borrowed from banks and financial institutions to purchase motorcycles, mobile phones etc., but these are only a handful. Some women in the community have borrowed from MFIs by forming groups in the past. Even so, it would be hard to call them financially literate and within the fold of formal financial institutions. Most do not have proper documentation of their previous loans and have little to no understanding of interest rates at which they borrowed.

Given the context of the community, all the banks and HFCs we engaged with declined to extend housing finance to the residents of Sanjaynagar. Reasons given were either a long checklist of documents that the community could not fulfil, or their categorization as high-risk and capital-intensive borrowers.

Unique Loan Product

We knew of Rang De as a unique peer-to-peer lending platform, with a social objective of making affordable credit available to those who do not have access to institutional credit from banks and rely on more predatory sources like local moneylenders. Together, we ideated on a housing loan product which would allow the residents of Sanjaynagar to not only borrow funds to build their own but also help them build a credit history and become eligible for formal loans in the future.

Salient features of the Unsecured, Peer to Peer Lent, Home Loan from Rang De:

- Mandatory Financial Literacy Training: 3-4 hours (covers key financial concepts such as domestic financial planning, saving, basic banking, borrowing etc).

- Assessment: MCQ type assessment based on the topics covered in the financial literacy sessions.

- Maximum amount per borrower: Rs. 1 lakh

- Tenure: 12-36 months (Though still much shorter that typical tenures for housing finance, this was a middle path taken, keeping in mind Rang De’s model, the income levels of the residents of Sanjaynagar and their monthly repayment capacity)

- Rate of Interest: 5.5% simple (9.9% APR)

- Repayments: Monthly

- Mode of Repayment: Direct Transfer to Unique Escrow Account set up for each borrower

- Building of credit history and score

नटवर पारेख । अपनी खिड़की से देखा मैंने एक नज़ारा

नजमुन्निसा खान हमारी संस्था के साथ कम्युनिटी पार्टनर के रूप पे काम करती है। नटवर पारेख कॉलोनी के सदस्य होने के नाते उन्होंने कॉलोनी में हाल ही में बनाये गए सोशल स्पेस के अनुभव का निजी वर्णन हमारे साथ बांटा। ऊपर शेयर किये गए तस्वीरों में से कुछ उनके मोबाइल कैमरा से ली गयी है, खासकर उनके घर की खिड़की से ली गयी कुछ तस्वीरें।

खुली जगहों की कमी से जूझते हुए

जनवरी 2020 में हमने नटवर पारेख कॉलोनी के कुछ युथ के साथ कॉलोनी से समन्धित एक क्रिएटिव प्रोजेक्ट पे काम करना चाहा। यहाँ के 25,000 सदस्यों में से एक होने के नाते मैं यहाँ की परेशानियों से वाकिफ हूँ, खासकर कॉलोनी में खुली जगहों के कमी की समस्या से। हमारे बातचीत में यह निकला कि कॉलोनी की लड़कियों को घर से बाहर निकलने की, और आस पास की थोड़ी बहुत खुली जगहों में घूमने या बैठने की इजाज़त नहीं मिलती थी। उन्हें खुद भी कई जगह सुरक्षित महसूस नहीं होता था। जब कोविड आया और शुरुआती दौर में हमें परिवार सहित दिन भर अपने छोटे घरों में बंध रहना पड़ा, तो कॉलोनी में बाहर बैठने की जगह की कमी हमें और खलने लगी।

नए जोश के साथ नयी शुरुआत

2021 में जब हमने दोबारा काम शुरू किया, तो युथ ग्रुप ने खुद ही सामने से आकर मीटिंग्स रखने की पहल की। उन्हें कॉलोनी में एक आकर्षक और साफ़ जगह बनाने की इच्छा थी, ताकि इतने दिन घर में बंध रहने के बाद NPC के सभी लोग बाहर निकलकर बैठने का मज़ा उठा सके। उन्होंने अपने ग्रुप को एक नाम भी दिया – यंग संगठन, और इनके इस जोश के बल पर हमने साथ मिलकर कॉलोनी में एक सोशल स्पेस बनाने का प्लान बनाया। उन्होंने CDA के टीम के साथ कॉलोनी के कुछ जगहों को देखा, और अंत में मेरी बिल्डिंग के सामने की एक खुली जगह को चुना।

मैं इस जगह को अपने खिड़की से रोज़ाना देखा करती थी। दिन के समय वहाँ बच्चे और लड़के खेला करते थे, पर रात के अँधेरे में कुछ नशा करनेवाले लोग वहाँ आ बैठते थे, जिसके कारण वहाँ और कोई नहीं जाता था। वहाँ पे खड़ी एक दीवार पे पेंटिंग करने और आस पास की जगह को साफ़ कर खूबसूरत बनाने में यंग संगठन और CDA की टीम साथ जुट गयी। बच्चों ने स्पीकर्स का इंतज़ाम किया और पेंटिंग में हाथ बटाने के साथ-साथ उन्होंने नाच गाने का माहौल भी बना दिया। अपने घर की खिड़की से उस दिन देखा, तो मैं उस जगह का रूप ही बदल गया था! रंगीन दीवार, 2 बेंच और कुछ गमलों के लग जाने से एक नयी जगह ही बन गयी थी।

जहाँ हो सभी के लिए जगह

उस सोशल स्पेस का उद्घाटन हुए 5 महीने हो गए, और आज भी अपने खिड़की से देखूं तो वहाँ हमेशा चहल पहल बनी रहती है। कभी दिन के समय वहाँ बच्चों को दीवार के सामने सेल्फी लेते हुए या वीडियो बनाते हुए देखती हूँ, या देर शाम को लोगों को वहाँ बैठे हुए पाती हूँ। कुछ लोग इस काम के खिलाफ थे, यह सोचकर कि हम इससे नशा करनेवालों को वहाँ बैठने का बढ़ावा दे रहे थे। पर लाइट्स लगने और लोगों के आते-जाते रहने के कारण न केवल नशा करनेवाले अब वहाँ नहीं बैठते, पर मैंने पाया कि बहुत सी लड़कियाँ और औरतें वहाँ आने लगीं थी। कोविड के दुसरे लॉकडाउन में जब कई लोग घर से काम कर रहे थे, तब कुछ जन वहां लगे बेंच पे आके अपने लैपटॉप पे काम किया करते थे। मुझे बहुत अच्छा लगता है यह देखकर कि वहाँ हर वक़्त कोई ना कोई होता है।

इस पहल की सफलता को देख कर मेरी बिल्डिंग की कुछ औरतें मुझे हमारे बिल्डिंग के आस पास और ऐसी जगहें बनाने को कहने लगी, ताकि वे और उनकी बेटियाँ बाहर आकर बैठ सके। इस तरह उनकी देखरेख में ही उनके बच्चे खेल सकेंगे। CDA की टीम और यंग संगठन के साथ मिलकर हम और ऐसे सोशल स्पेस बनाने की तयारी में लगें है, ताकि नटवर पारेख कॉलोनी सभी कम आय घरों के लिए एक खूबसूरत मिसाल बन सके।

Natwar Parekh | View From My Window

Najmunnisa Khan works with Community Design Agency as a Community Partner. A resident of Natwar Parekh Colony, this is her account of a public space intervention in the neighbourhood which transformed a neglected space into a vibrant common area through a youth-led initiative. Some of the photographs above are from her phone camera, including a couple from the window of her home.

Grappling with the lack of space

In January 2020, we had initiated discussions with the young boys and girls of Natwar Parekh Colony (NPC) to engage them in a creative initiative related to space. As one of the 25,000 residents living in cramped conditions here, I am privy to the issue of lack of outdoor leisure spaces for the residents. What stood out in our discussions was that the girls were hardly ever permitted to step out of their homes and use even the limited common spaces available in the colony. Nor did they feel safe in certain areas. Covid made the lack of outdoor spaces even more prominent for us when, during the first few months of complete lockdown, all us residents were confined to our tiny apartments.

Kickstarting with renewed energy

When we resumed work in 2021, the same group of youngsters were incredibly enthusiastic and reached out to us to create vibrant common spaces in the colony, so that the residents could finally enjoy the outdoors. They even came up with a name for themselves – Young Sangathan (Young Collective), and we decided to build on this energy and create one social space with their help to begin with. Along with the designers and artists from CDA, they scouted for possible areas to renovate in the colony, and ended up choosing a space outside my building.

I often look at this space at different times of the day from my window. Initially, during the day, I would see children and young boys playing or chit chatting there. But at night, when it would be pitch dark, drug addicts and peddlers would take over and render it unfit for anyone else to use. A blank wall in that area became their canvas, and the Young Sangathan decided to paint a mural there and beautify the space with the CDA team. Children brought out their speakers to play music and created a fun atmosphere, as the design was painted on the wall with everyone’s help. When I looked out of my window the day it was ready, I could hardly recognise the space! The mural, along with benches and potted plants, had completely transformed that area.

A space for everyone

It’s been over 5 months since the space was inaugurated, and irrespective of which time of the day I look out of my window now, the place is always bustling with activity. Sometimes I find children taking selfies in front of the mural or recording videos, or late in the evening some of the older residents sit on the benches under the newly installed lights. Initially there were some skeptics who felt that beautifying the space would encourage the drug addicts to further throng this area. But ever since the lights were put up and residents began occupying the space frequently, not only were the addicts deterred from coming there but I noticed that the girls and women felt comfortable enough to come out in large numbers. During the second lockdown, some of the residents working from home would sit with their laptops and work from there. It really warms my heart to see that space occupied at all times.

Women in my building approached me soon after, asking if we could create more such spaces around the building so that they and their daughters could come out more often. The mothers also felt at peace knowing that they could sit and watch over their children as they played outside. With the help of Young Sangathan and the CDA team, we are planning to create more such spaces in the colony, and create a beautiful and powerful example out of NPC for all low income housing neighbourhoods.

संजयनगर । महामारी के बीच घरों का निर्माण

आशुतोष सिंह हमारी संस्था के साथ कंस्ट्रक्शन मैनेजर के रूप में काम करते है और फिलहाल अहमदनगर में संजयनगर स्थानीय पुनर्वास के कार्यों में लगे है। यह लेख उनके और उनके साथियों के COVID सम्बंधित निजी अनुभव के बारे में है। लेख से जुड़ी तसवीरें भी उनके द्वारा खींची गयी है।

उम्मीद से भरी 2021

संजयनगर के स्थानीय पुनर्वास का कार्य नवम्बर 2020 में दोबारा से शुरू किया गया, जब देशभर में COVID लॉकडाउन धीरे-धीरे खुलने लगा था। सभी नियमों का पालन करते हुए हमनें कंस्ट्रक्शन में काफी तरक्की कर ली थी। ग्राउंड फ्लोर तेज़ी से तैयार हो रहा था, और सभी निवासियों को दिखाने के लिए एक सैंपल फ्लैट भी बनाया गया था। काम के रफ़्तार को देख कर हमें भरोसा था कि जून 2021 तक पहली बिल्डिंग का काम पूरा हो जाएग।

मुश्किल की घड़ी

लेकिन मार्च 2021 के दुसरे हफ्ते में महाराष्ट्र में COVID की खबरें फिरसे उठने लगी थी, और कुछ शहरों में छोटे-मोटे कर्फ्यू लगने लगे थे । होली का त्यौहार भी आ रहा था, जिस दौरान लोग अपने खेतों में अगली फसल की तयारी भी किया करते है। हमारे कंस्ट्रक्शन साइट पर ज़्यादा से ज़्यादा मज़दूर भारत के उतरी और पूर्वी राज्यों से थे, जो त्यौहार और खेत के काम के लिए पहले से ही गांव जाने की बात कर चुके थे । मज़दूर कम पड़ने वाले थे, लेकिन हमनें महाराष्ट्र के दुसरे ठेकेदारों से बात करना शुरू कर दिया था । पर जैसे जैसे COVID की खबरें फैल रही थी, वैसे वैसे सख्त कर्फ्यू और लॉकडाउन का भी एलान होते जा रहा था। COVID की दूसरी लहर अब हमारे दरवाज़े पे थी। जो मजदूर गांव जाने की या अहमदनगर आकर हमारे साथ काम करने की सोच रहे थे, वो भी इस दुविधा में थे कि कहीं वह रस्ते में फस न जाए। सुनने में आ रहा था कि यह लहर पिछले वाले से ज़्यादा घातक होनेवाली थी और हर दिन खतरा बढ़ते जा रहा था।

निजी कठिनाइयाँ

अप्रैल के दुसरे हफ्ते तक अहमदनगर में COVID बुरी तरह फैल चुका था। जिस तादार्त से मरीज़ों की संख्या, खासकर बच्चों में, बढ़ रही थी, उसी तीव्रता से बीमारी से जूझने के साधन भी ख़त्म हो रहे थे। कई दिनों तक सब्जी व् अनाज जैसे ज़रूरतमंद चीज़ों के दुकाने भी बंद रहते थे। दुसरे शहरों और प्रदेशों में बसे हमारे माता-पिता और अन्य रिश्तेदारों में जब यह बीमारी फैलने लगी, तो लगा जैसे हम खुली आँखों से एक डरावना सपना देख रहे हो। ऐसे माहौल में हमें कुछ कठिन निर्णय लेने पड़े, और मैं और मेरे कुछ साथी अपने बीवी-बच्चों को अहमदनगर में छोड़कर अपने रिश्तेदारों की देखभाल के लिए रवाना हो चले।

पुनः उम्मीद से भरी 2021

इन सभी कठिनाइयों के बीच हम कंस्ट्रक्शन का काम भी चालू रखना चाहते थे। संजयनगर के सभी निवासियों को दिया वादा हमें पूरा जो करना था। कंस्ट्रक्शन का काम चालू रखने की अनुमति सरकार ने दे दी थी, पर अहमदनगर में ठेकेदार और मज़दूर दोनों ही मुश्किल से मिल रहे थे। 18 ठेकेदारों से बात करने के बाद हमने अंत में एक के साथ बात पक्की की, और मई में काम दोबारा से चालू करवाया। संजयनगर के कुछ निवासियों को हमनें कंस्ट्रक्शन साइट पे काम भी दिया जब लॉकडाउन में उन्होंने अपना रोज़गार खोया था। जैसे जैसे मज़दूरों की संख्या साइट पर बढ़ रही थी, COVID सम्बंधित नियमों को भी उतने ही गंभीरता से लागु किया जा रहा था। आज लगभग 3 महीनो के बाद हम कह सकते है कि बिल्डिंग का कार्य नियमित रूप से बढ़ रहा है और हम संजयनगर के परिवारों को उनके घर सौपने का वादा दृढ़ निश्चय के साथ निभाने में लगे है।